本文基于2019年至2025年的行業(yè)數(shù)據(jù),對中國鋼材深加工市場進行全面分析,并探討其與固體廢物污染治理的關(guān)聯(lián)性。報告從鋼材深加工行業(yè)的發(fā)展現(xiàn)狀、市場規(guī)模、競爭格局、關(guān)鍵技術(shù)進展、政策環(huán)境影響,以及固體廢物污染治理的驅(qū)動因素入手,評估投資潛力和未來趨勢。通過全景調(diào)研,旨在為行業(yè)參與者、投資者和政策制定者提供決策參考。

一、鋼材深加工行業(yè)現(xiàn)狀與市場規(guī)模

鋼材深加工作為鋼鐵產(chǎn)業(yè)鏈的延伸環(huán)節(jié),涉及冷軋、鍍鋅、涂層、剪切、焊接等工藝,廣泛應(yīng)用于建筑、汽車、家電和機械制造領(lǐng)域。2019年,中國鋼材深加工市場規(guī)模約為XX萬億元,受益于下游需求拉動和國家產(chǎn)業(yè)升級政策。隨著2020-2025年經(jīng)濟持續(xù)增長,預計年復合增長率將維持在X%-X%之間。行業(yè)集中度較低,中小企業(yè)占比較高,但龍頭企業(yè)如寶鋼、鞍鋼等通過技術(shù)創(chuàng)新和產(chǎn)業(yè)鏈整合,逐步提升市場份額。

二、關(guān)鍵技術(shù)進展與創(chuàng)新驅(qū)動

近年來,中國鋼材深加工技術(shù)在自動化、智能化和綠色化方面取得顯著進展。例如,智能控制系統(tǒng)和機器人應(yīng)用提高了生產(chǎn)效率和產(chǎn)品質(zhì)量;同時,新型涂層和復合材料研發(fā)增強了鋼材的耐腐蝕性和輕量化特性。這些創(chuàng)新不僅降低了生產(chǎn)成本,還推動了高端鋼材產(chǎn)品在新能源汽車和綠色建筑中的應(yīng)用。技術(shù)瓶頸如能效提升和廢物處理仍需突破。

三、固體廢物污染治理的影響與機遇

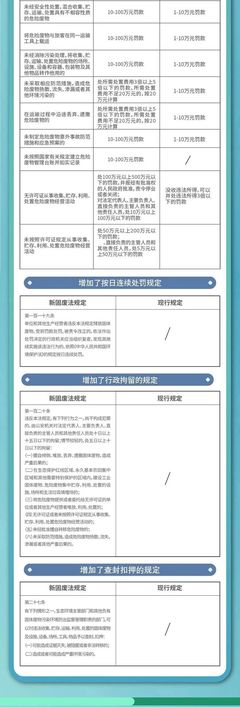

鋼材深加工過程產(chǎn)生大量固體廢物,包括廢渣、廢屑和廢水處理殘留物,對環(huán)境構(gòu)成挑戰(zhàn)。2019年以來,中國政府強化環(huán)保法規(guī),如《固體廢物污染環(huán)境防治法》的修訂,要求企業(yè)實施廢物減量化、資源化和無害化處理。這推動了行業(yè)向循環(huán)經(jīng)濟轉(zhuǎn)型:一方面,廢物回收利用技術(shù)(如廢鋼再生利用)降低原材料成本;另一方面,處理設(shè)備市場(如破碎機和分選設(shè)備)迎來投資熱潮。預計到2025年,廢物治理相關(guān)投資將帶動鋼材深加工行業(yè)新增產(chǎn)值XX億元,同時促進企業(yè)合規(guī)經(jīng)營和可持續(xù)發(fā)展。

四、投資潛力與風險評估

從投資角度看,鋼材深加工行業(yè)在政策支持和市場需求雙重驅(qū)動下具有潛力。重點領(lǐng)域包括:智能化生產(chǎn)線升級、綠色技術(shù)應(yīng)用和廢物處理項目。風險方面,需關(guān)注原材料價格波動、環(huán)保政策趨嚴導致的合規(guī)成本上升,以及國際貿(mào)易摩擦對出口的影響。建議投資者優(yōu)先關(guān)注技術(shù)領(lǐng)先、環(huán)保達標的企業(yè),并評估長期收益與風險平衡。

五、未來趨勢與建議

展望2025年,中國鋼材深加工行業(yè)將向高質(zhì)量、綠色化方向發(fā)展。政府可能推出更多激勵政策,鼓勵廢物治理與產(chǎn)業(yè)融合。企業(yè)應(yīng)加強研發(fā)投入,優(yōu)化生產(chǎn)流程,并探索循環(huán)經(jīng)濟模式。同時,行業(yè)需與環(huán)保部門合作,建立標準化的廢物管理體系。總體而言,鋼材深加工市場在固體廢物污染治理的推動下,有望實現(xiàn)可持續(xù)增長,為投資者提供穩(wěn)健機遇。